- 销售热线:0573-84027080

- E-mail:sales@chinaoiles.com

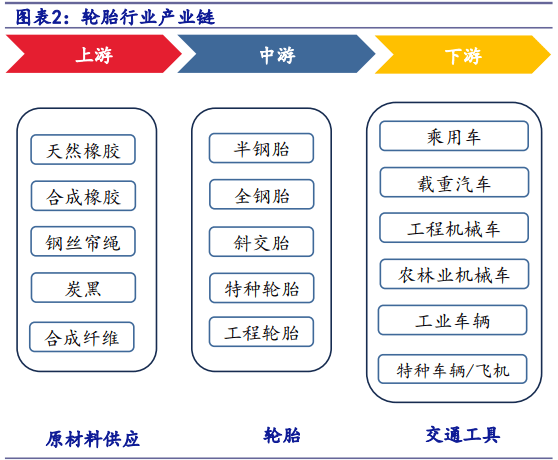

半钢和全钢主要区别是半钢指胎面部位用钢丝来作为补强层,胎 体是用尼龙或者聚酯材料。而全钢的胎面和胎体全部是用钢丝来承担力。全钢丝子午线轮胎主要使用在于载重轮胎上,半 钢丝子午线轮胎主要使用在于轿车轮胎和轻卡轮胎上。斜交胎的市场占有率不足5%。

全球轮胎市场主要被亚洲、北美洲和欧洲所占据。2023年,全球轮胎市场共消费17.23亿条,其中亚洲市场总占比32%;欧洲市场占比27%;北美洲、中美洲占比24%;非洲、印度、中东占比11%;南美洲占比6%。•在全球乘用车配套轮胎市场,2023年全球市场消费量为4.17亿条,同比增长9%,其中欧洲增长11%,北美洲增长9%,中国增长9%。 在全球乘用车替换轮胎市场,2023年全球市场消费量为11.56亿条,与上期同比持平,其中欧洲下降4%,北美洲保持稳定,中国增 长13%。•在全球商用车配套轮胎市场,2023年全球市场消费量为0.26亿条,同比上升1%,其中欧洲增长5%,北美洲下降4%,中国上升27%。在卡客车替换轮胎市场,2023年全球市场消费量为1.23亿条,同比下降5%,其中欧洲下降7%,北美洲下降15%,中国上升9%。

据中汽协数据,2023年,我们国家新能源汽车销量为949.5万辆,同比增长37.9%,市场占有率达31.6%。截至2023年底,全国新能源汽车保有量达2041万辆,增速达56%,占汽车总量的6.07%。•随着新能源汽车在成本上的优势越来越明显,以及全球新能源汽车市场的慢慢地加强,为轮胎的配套和替换市场带来空间。 国际知名轮胎品牌在新能源汽车领域的影响力没有传统燃油车强,给自主轮胎品牌留了市场空白。新能源汽车的崛起将为 轮胎行业带来一场变革。随着新能源汽车保有量一直增长,新能源汽车轮胎替换市场也有望迅速增长。

轮胎行业发展与汽车工业高度相关,汽车行业受宏观经济、下游需求景气周期影响明显,但轮胎的特殊消费属性使轮胎行业景气 度独立于汽车行业。汽车产量和保有量决定了轮胎的生产规模。在发展初期,汽车保有量较少,轮胎需求主要受汽车产量影响; 随着保有量逐步增加,轮胎替换需求超过配套需求成为影响轮胎行业的主要的因素。据中国橡胶工业协会数据,目前轮胎行业70%以 上的需求由汽车保有量创造。•2023年我国汽车销量为3004.5万辆,同比上升11.9%。截至2023年12月,我国汽车保有量达到3.36 亿俩。中汽协预计,2024年中国汽车总销量将超过3100万辆,同比增长3%以上。其中,乘用车销量2680万辆,同比增长3%;商用车销量420万辆,同比增长4%。 新能源汽车销量达到1150万辆左右,同比增长20%。

2023年全国橡胶轮胎产量为8.62亿条,同比增长17.6%。在轮胎产量方面,2015-2023年,我国橡胶轮胎外胎产量呈波动趋势,2016-2018年产量年年在下降,2019年橡胶轮胎外胎产量有所回升。2020年初受疫情停产影响,产量会降低。2021-2023年,疫情结束,海外贸易增加,产量增长。•2014年之后,轮胎行业开工率总体维持在70%上下。2020年以来,受疫情冲击影响,行业开工率水平一度跌至最低约43% ,随着国内疫情防控措施的逐步解除和国内外需求恢复,下半年行业开工率迅速回升。2021年以来受外部原材料价格和 集运价格持续上涨等影响,行业开工率再度下滑,处于底部位置,2022年略有缓和。截至2024年5月31日,半钢胎开工率为80.61%,全钢胎开工率为60.89%。

轮胎企业中策橡胶、赛轮轮胎、玲珑轮胎、双钱轮胎、三角轮胎在轮胎市场位居前列。•根据已有年报数据,7家上市公司(赛轮、玲珑、佳通、双星、通用、贵轮)产量占比逐年稳步提升。•

落后产能逐渐淘汰,落后的工厂逐渐退出,为优势品牌腾出了大量的市场空间,市场格局持续增长。

从2024年初,库比森将100亿投资和3350万条轮胎产能开始,江苏的轮胎项目就刹不住车了。1000万、2000万、3000万条,新的轮胎项目层出不穷,产能项目不断升级。

江苏的汽车制造产业近年来发展势头强劲,尤其在新能源汽车领域表现突出,以下为你详细的介绍:从验证到孵化的全链条支撑。

• 整体汽车产销:今年前三季度,江苏汽车生产和销售均保持较快增长。1 - 9月,全省生产汽车175.3万辆,同比增长17.9%,增速高于全国中等水准4.6个百分点,全国占比为7.2%;销售178万辆,同比增长16.1%,增速高于全国中等水准3.2个百分点,全国占比为7.3%。

• 新能源汽车产销:新能源汽车表现更为亮眼,1 - 9月产销分别为105.5万辆和109万辆,同比分别增长31.2%和29.6%,占全省汽车产销占比分别是60.2%和61.2%,产销比例分别高于全国中等水准14.0和15.1个百分点,占全国新能源汽车的比重分别为9.4%和9.7%。

江苏新能源汽车产业集中度较高,常州、南京、盐城、镇江、苏州五市新能源汽车产量占全省新能源汽车产量超过93%。

• 常州:上半年新能源整车产量占全省56%,支撑了工业经济较快发展。当地继续巩固新能源产业优势,清单化落实省委、省政府支持政策,在材料、工艺等领域攻克技术难点,追踪无人驾驶等先进的技术,加强完善新能源汽车产业链。

• 南京:今年上半年,南京新能源汽车产量同比增长45.0%,汽车制造业同比增长16.1%。当地车企上新持续加速,如长安马自达的首款新能源中型SUV —— MAZDA EZ - 60在南京工厂正式下线开启预售且订单火爆。目前,南京汽车产业已聚集链上企业500余家,形成完备产业链条,拥有全系列整车产品线,产业链覆盖电机、电控等关键节点,且动力电池产能和装机量位居全国前列。

• 零部件优势:江苏集聚了3000多家规上企业,在汽车零部件领域独具优势,规模全国第一,拥有国内一流产业生态。在细致划分领域,有众多行业有突出贡献的公司,如本土动力电池总部型企业“中创新航”累计装机量排名国内第三;“清陶能源”是固态电池产业化的领跑者。

• 外资企业布局:外资企业不断加大在江苏的投资。如杜邦在张家港打造汽车胶粘剂一体化生产基地,从最初仅零部件生产在江苏,发展到把研发中心、全球新品整机生产全部放在江苏;立邦与江苏安江汽车部件有限公司签署战略合作协议,围绕汽车部件涂装领域,共同促进高性能环保涂料的应用与工艺升级,推动汽车涂装绿色化、智能化发展。

• 技术创新成果:在技术创新方面,江苏在高镍三元正极材料、耐高温度高压力电解液等方面赶超国际领先水平;智能网联领域,无人驾驶软件算法、激光雷达等关键软硬件设备实现量产落地。

• 行业交流活动:2025年11月6 - 8日,以“汽车产业拥抱人工智能”为主题的2025汽车技术与装备发展论坛在苏州召开。大会涵盖汽车前沿技术、人工智能赋能、智能制造装备等议题,还设置了汽车未来黑科技论坛等系列活动。其中,“Tech - X”汽车未来黑科技前沿论坛聚焦汽车产业颠覆性技术,构建了“前沿技术路演、可行性研判与主机厂商业化论证”三位一体的对接机制,为创新成果提供从验证到孵化的全链条支撑。

库比森轮胎(江苏)有限公司在江苏淮安举行了首胎下线仪式,标志着该项目正式投产。这一盛大开幕不仅为库比森带来了新的发展机遇,也为江苏淮安的制造业注入了强大动力,逐步推动了当地产业的升级与集群化发展。

库比森轮胎淮安项目总投资高达100亿元,是淮安市引进的重大工业项目之一。项目的顺利投产标志着江苏省新能源汽车及零部件产业的蓬勃发展,更加巩固了淮安在高端制造领域的主体地位。该项目占地1212亩,建筑面积约65万平方米,年规划产能为3000万套半钢子午线万套全钢子午线轮胎,计划分为两期建设,最终预计实现年销售100亿元,年税收3亿元,新增就业3600人以上。

6月23日,赛途橡胶科技有限公司在江苏徐州推进了其“年产2100万条轮胎项目”,进入实质性建设阶段。有必要注意一下的是,从注册公司到项目获批,赛途橡胶只用了12天。这样的速度不禁让人联想到20年前广饶“上午交图纸,下午建工厂”的黄金产能扩张期。虽没库比森的投资额夸张的,但是赛途橡胶对该项目的投资也达到了30亿人民币。而这30亿的投资将被用来生产1500万条轮胎内胎和600万条轮胎外胎。

同样在江苏投资内外胎产能的还有江苏捷轩特新材料科技有限公司。2025年7月,该公司在江苏省宿迁投资了2634.35 万元用于其“年产 1000万条轮胎内外胎项目”。虽然没有赛途橡胶从注册到项目审批只有12天这样夸张的速度,但是江苏捷轩特新材料的注册时间为2024年,同样是一家新兴企业。而此公司引人注意的是其股权结构——该企业35.51%的股权握在一家港资企业手中,同时其实际受益人此前还有医药公司背景,可以说基本坐实了轮胎行业外来资本的身份。

而上述这些投资都没有江苏省如皋市的产能投资让业内震惊——江苏久行科技有限公司于今年10月在如皋市备案了“3000万条高性能农用子午轮胎项目”。这是今年以来国内(可能全世界内)最大的农用轮胎投资。米其林财报显示,今年前三季度,其农业轮胎市场仅北美实现了增长。在整体销售环境较差之下,还能坚持农用轮胎投资,不可谓是一项大胆之举。同时,该企业的注册时间在今年9月。

江苏,可以可以称为近20多年来,最受外资轮胎企业关注的产能投资地区——外资轮胎企业不仅扎堆儿投资,还在不断加码产能。

1998年,韩泰轮胎的江苏苏州工也正式投产,此后20余年间,这里成为了韩泰轮胎在中国最重要的产能基地。

2003年,普利司通在江苏无锡开启产能建设,目前该工厂慢慢的变成了普利司通在亚洲最重要的产能基地之一——此前普利司通通过对无锡工厂约5.62亿元人民币的投资,将ENLITEN®技术进一步应用到该工厂更多轮胎产品线,以扩大高端乘用车轮胎生产能力。

2014年,优科豪马苏州工厂建立。2025年6月,优科豪马官宣在苏州工厂启动自修复轮胎的生产,其计划在9月将相关设备引入苏州工厂并将在年内投产,并在2026年将自修复轮胎纳入新的高价值增长动力。

固特异在2023年对旗下固铂轮胎的江苏昆山工厂加码投资,以2亿美元(约合13亿人民币)新增260万条乘用车轮胎。

1997年就在江苏投产的锦湖轮胎也在2025年扩大了新能源汽车专用轮胎产能——从年产178万条轮胎扩产至318万条轮胎。

而不仅仅外资轮胎企业在进行产能扩张,中国的轮胎巨头也加入了产能投资热浪。2025年,中策橡胶在时隔11年后,以54.22亿元的投资重启了其常州金坛轮胎产能——一期工程年产1140万条高性能半钢子午线轮胎,二期工程则将增加1360万条,最终形成年产2500万条的总产能。

如果算上中策的投资,2024年到2025年的两年时间里,江苏地区的规模化轮胎产能投资已经突破了1.2亿条,整体投资金额接近200亿人民币。

20多年前,外资轮胎企业在乘用车轮胎市场占有率上的非常大的优势让他们与汽车主机厂形成了长期稳定合作,并利用配套优势不断辅助替换市场的销售突破。乘用车轮胎配套市场和替换市场的大份额占比让外资在江苏制造的产品不愁卖,很好卖。

20多年后,中国轮胎品牌开始在乘用车轮胎市场崭露头角,在与主机厂的配套合作也开始显露成绩。而江苏最成熟的制造业之一就是汽车制造。近两年,随着江苏地区的新能源汽车制造渗透率增加(2024年江苏造了122.6万辆新能源汽车),更是符合了中国轮胎企业通过新能源配套实现配套市场弯道超车的经营策略。

因此,无论是外来资本,还是国内巨头,在江苏增加产能,拿下更多车企订单成为了共识。事实上,不仅是中国轮胎企业,外资巨头也在打着同样的算盘。

山东轮胎投资在江苏的对比之下,显得有些落寞冷清。其实不少山东轮胎企业也开始为了配套销售在安徽等省外地区扩张产能。

近两年,山东两笔产能投资,一笔来自优越橡胶的51.6亿人民币——在山东诸城建设年产1200万套超高性能环保乘用车轮胎和年产300万套绿色智能化载重轮胎项目。

另一笔则是来自赛轮在青岛董家口的“年产1260万套高性能子午胎项目”。赛轮对董家口工厂的升级规划为新增3000万套高性能子午胎和15万吨非公路轮胎的年产能,和50万吨功能化新材料的项目。按照当时的相关文件,赛轮在董家口的投资超过了170亿元。

但是随着赛轮收购了普利司通沈阳工厂,青岛董家口的部分规划产能迁移到了沈阳工厂建设。山东轮胎投资的遇冷更多是与当下轮胎企业的发展规划有所“冲突”,在全钢胎市场产能饱和,价格因低价竞争而已无利润可言之下,在山东继续投资半钢胎除了用作出口,几乎已没有更“新鲜”的意义。要挤进更高端的市场,轮胎企业只有配套高端车型一条路可以走。耗在“家门口”的乘用车胎替换市场打价格战,不如在山东省外,乘用车制造业发达的地方“碰碰运气”

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。